相続・贈与サポート

相続税の申告が必要な方

遺産の合計額(借入金などの債務や葬式費用は差し引くことができます)が遺産に係る基礎控除額を超える場合、その財産を取得した人は、相続税の申告をする必要があります。

したがって、基礎控除以下の場合には相続税の申告をする必要がありません。

遺産に係る基礎控除額=5,000万円+(1,000万円×法定相続人の数)

たとえば法定相続人が、妻・子供2人の場合は8,000万円が基礎控除額となります。

(注)小規模宅地の特例や特定事業用資産の特例を適用することにより課税価格の合計額が遺産に係る基礎控除額以下となる場合には、相続税の申告をする必要がありますので注意してください)

法定相続人の数

- 法定相続人の数

- 被相続人(亡くなられた方)に養子がある場合には、法定相続人の数に含める養子の数は次のとおりとなります

- 被相続人に実子がある場合 1人

- 被相続人に実子がない場合 2人

- 次の人は実子とみなされます。

- 特別養子縁組により養子となった人

- 被相続人の配偶者の実子で被相続人の養子となった人

- 被相続人の実子若しくは養子又はその直系卑属(孫やひ孫)が相続開始前に死亡し、又は相続権を失ったため、その人に代わって相続人となったその人の直系卑属(孫やひ孫)

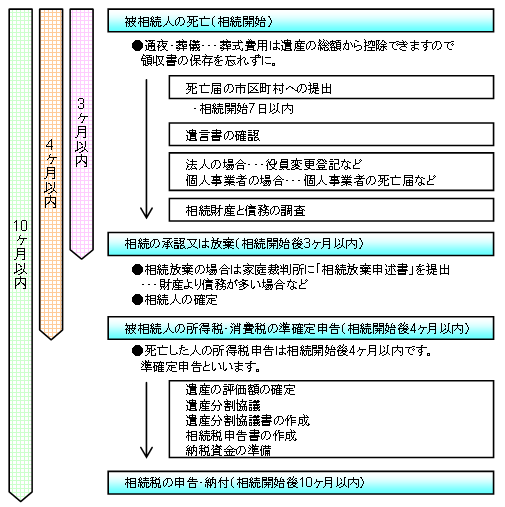

相続税申告までのタイムスケジュール